Comment calculer sa rentabilité ?

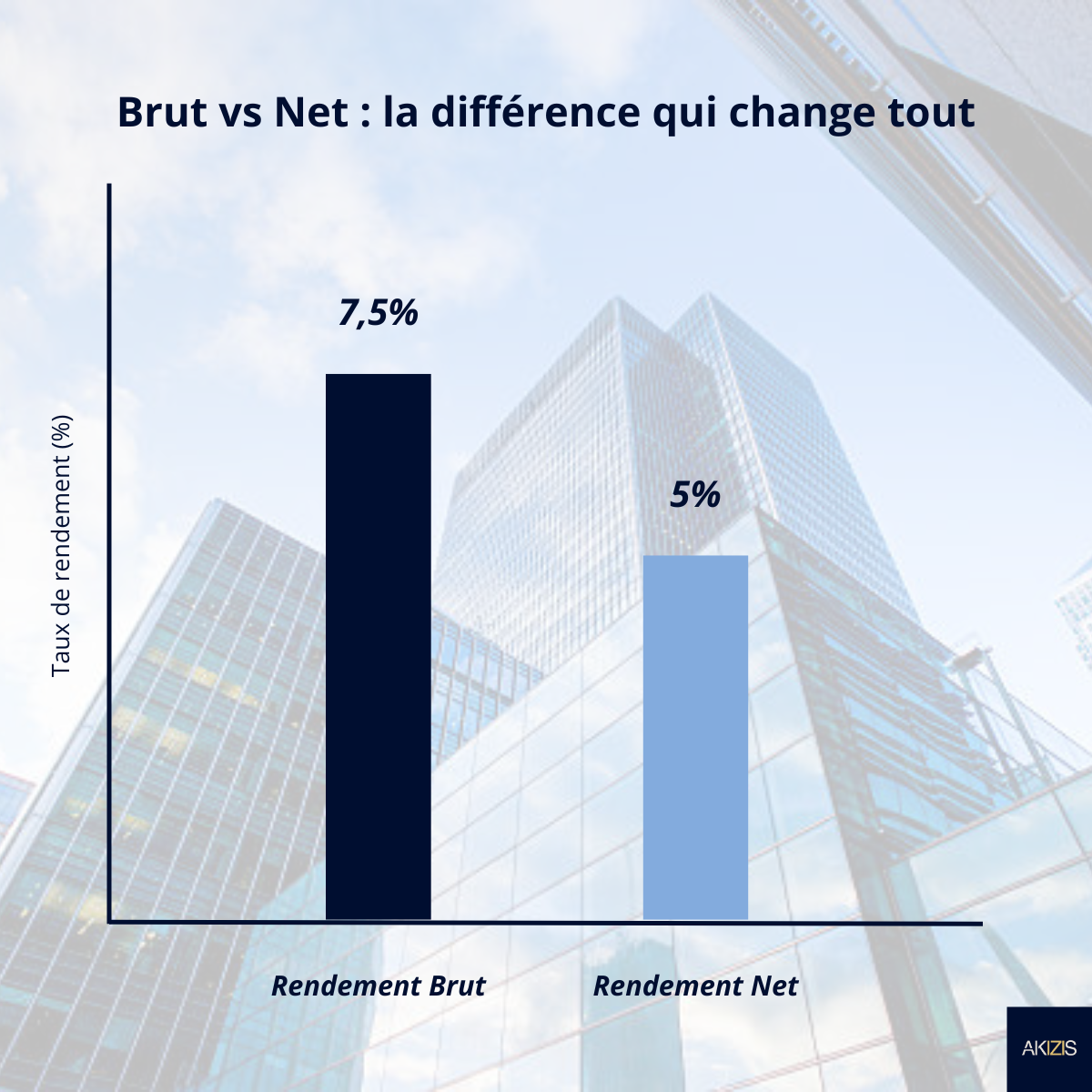

Rendement Brut vs Rendement Net : la différence qui change tout

Sur le marché immobilier, la plupart des annonces mettent en avant un rendement brut.

C’est séduisant sur le papier — 6 %, 7 %, parfois 8 % — mais cette donnée ne reflète en rien la performance réelle que percevra l’investisseur.

Deux biens affichés à 7 % brut peuvent, une fois les charges, taxes et frais déduits, offrir des rendements nets très différents.

Comprendre cette différence est essentiel avant toute décision d’investissement.

1. Le rendement brut : un indicateur d’appel, mais incomplet

Le rendement brut correspond simplement au loyer annuel divisé par le prix d’achat du bien.

C’est une donnée rapide à calculer, utilisée dans les annonces pour comparer différents actifs.

Mais elle ne tient pas compte des frais réels liés à la détention du bien : charges, taxes, gestion, entretien…

Un bien peut paraître attractif à 7 % brut, mais tomber à 5 % net (ou moins) une fois tous les coûts intégrés.

2. Du brut au net : les éléments à intégrer

Pour passer du rendement brut au rendement net, il faut tenir compte de plusieurs postes souvent oubliés :

-

Charges de copropriété, qui peuvent être significatives, notamment sur les immeubles anciens.

-

Taxe foncière, très variable d’une commune à l’autre.

-

Répartition des charges dans le bail : certaines dépenses peuvent revenir au propriétaire.

-

Travaux votés en assemblée générale, rarement anticipés mais à fort impact sur la rentabilité réelle.

C’est en intégrant ces éléments que l’on obtient un rendement net plus fidèle à la réalité économique du bien.

3. Le rendement net-net : la performance réellement encaissée

Une fois la fiscalité ajoutée (impôt sur le revenu, prélèvements sociaux, flat tax, société IS...), on obtient le rendement net-net : la performance réellement perçue par l'investisseur.

Ce rendement tient compte :

-

Du régime fiscal choisi (revenus fonciers, LMNP, SCI IS, société à l’IR, etc.)

-

Des éventuelles déductions et amortissements,

-

Des charges sociales ou de CSG-CRDS,

-

Et parfois, des intérêts d’emprunt déductibles.

Deux biens à rendement brut identique peuvent donc produire des cash-flows radicalement différents selon la structure de détention et la fiscalité de l’investisseur.